V článku Ako správne poistiť byt či dom a vyhnúť sa podpoisteniu? Odborníčka radí, na čo si dať pozor sa dočítate:

- Najväčší nepriateľ majetku: Podpoistenie a krátenie plnenia

- Poistenie, ktoré nefunguje, zistíte až pri škode. Ako sa tomu vyhnúť?

- Ako sa efektívne chrániť pred cenovými výkyvmi?

- Nehnuteľnosť verzus domácnosť: Poznáte rozdiel?

- Poistenie zodpovednosti: Ochrana pred škodami, ktoré spôsobíte iným

- Férový prístup PREMIUM Poisťovne: All-risks princíp a franšíza

- Nepodceňujte nastavenie zmluvy

Väčšina ľudí začína riešiť svoje poistenie až v momente, keď nastane škodová udalosť. Vtedy však už môže byť na akékoľvek zmeny neskoro. Pocit bezpečia, ktorý nám dáva stará, roky neaktualizovaná poistná zmluva, býva často falošný. O tom, ako správne nastaviť ochranu svojho majetku, prečo pri škode dochádza ku kráteniu plnenia a aké výhody prináša moderné poistenie, sa v relácii PREMIUM Talks rozprávala riaditeľka marketingu Juliana Murcínová s produktovou manažérkou a odborníčkou na poistenie z PREMIUM Poisťovne, Alenou Kováčikovou.

Najväčší nepriateľ majetku: Podpoistenie a krátenie plnenia

Jednou z najčastejších chýb pri poistení nehnuteľnosti je nesprávne stanovená poistná suma. Tá by mala zodpovedať reálnej hodnote stavby alebo bytu na aktuálnom trhu. Pokiaľ je poistná suma nastavená nižšie, ako je skutočná hodnota majetku, dochádza k takzvanému podpoisteniu.

„Poistné plnenie nezávisí od nášho pocitu, ale vychádza z ustanovení v poistnej zmluve. Ak je nehnuteľnosť podpoistená, poisťovňa pri poistnej udalosti kráti výplatu peňazí presne v pomere tohto podpoistenia,“

upozorňuje Alena Kováčiková.

Vplyv podpoistenia v praxi ilustruje jednoduchý príklad: Predstavte si byt s reálnou trhovou hodnotou 200 000 €. V starej zmluve je však poistený len na sumu 100 000 € (teda na 50 % svojej reálnej hodnoty). Ak v byte vypukne požiar a spôsobí škodu vo výške 40 000 €, poisťovňa uplatní pomer podpoistenia a vyplatí iba polovicu z danej škody – teda 20 000 €. Zvyšných 20 000 € znáša majiteľ z vlastného vrecka.

Poistenie, ktoré nefunguje, zistíte až pri škode. Ako sa tomu vyhnúť?

Ako sa efektívne chrániť pred cenovými výkyvmi?

Hodnotu nehnuteľnosti v čase výrazne ovplyvňujú ceny stavebných materiálov, rastúca cena prác, inflácia, ale najmä vlastné stavebné úpravy – napríklad prístavba zimnej záhrady, rekonštrukcia strechy či inštalácia solárnych panelov. Aby ste sa vyhli pasci podpoistenia, odborníci odporúčajú dva základné kroky:

- Automatická indexácia: Zabezpečí, že poistná suma sa každoročne automaticky prispôsobuje inflácii a vývoju cien v stavebníctve.

- Pravidelná revízia zmluvy: Ak nemáte dohodnutú indexáciu, zmluvu je nutné aktualizovať každé 2 až 3 roky, prípadne bezprostredne po každej väčšej rekonštrukcii.

Prémiový benefit: V PREMIUM Poisťovni si uvedomujeme dynamiku realitného a stavebného trhu. Preto našim klientom poskytujeme toleranciu podpoistenia až do výšky 20 %. To znamená, že pri menších výkyvoch cien nehnuteľností neprichádza pri likvidácii škody k žiadnemu kráteniu plnenia a klient má istotu, že dostane adekvátnu náhradu.

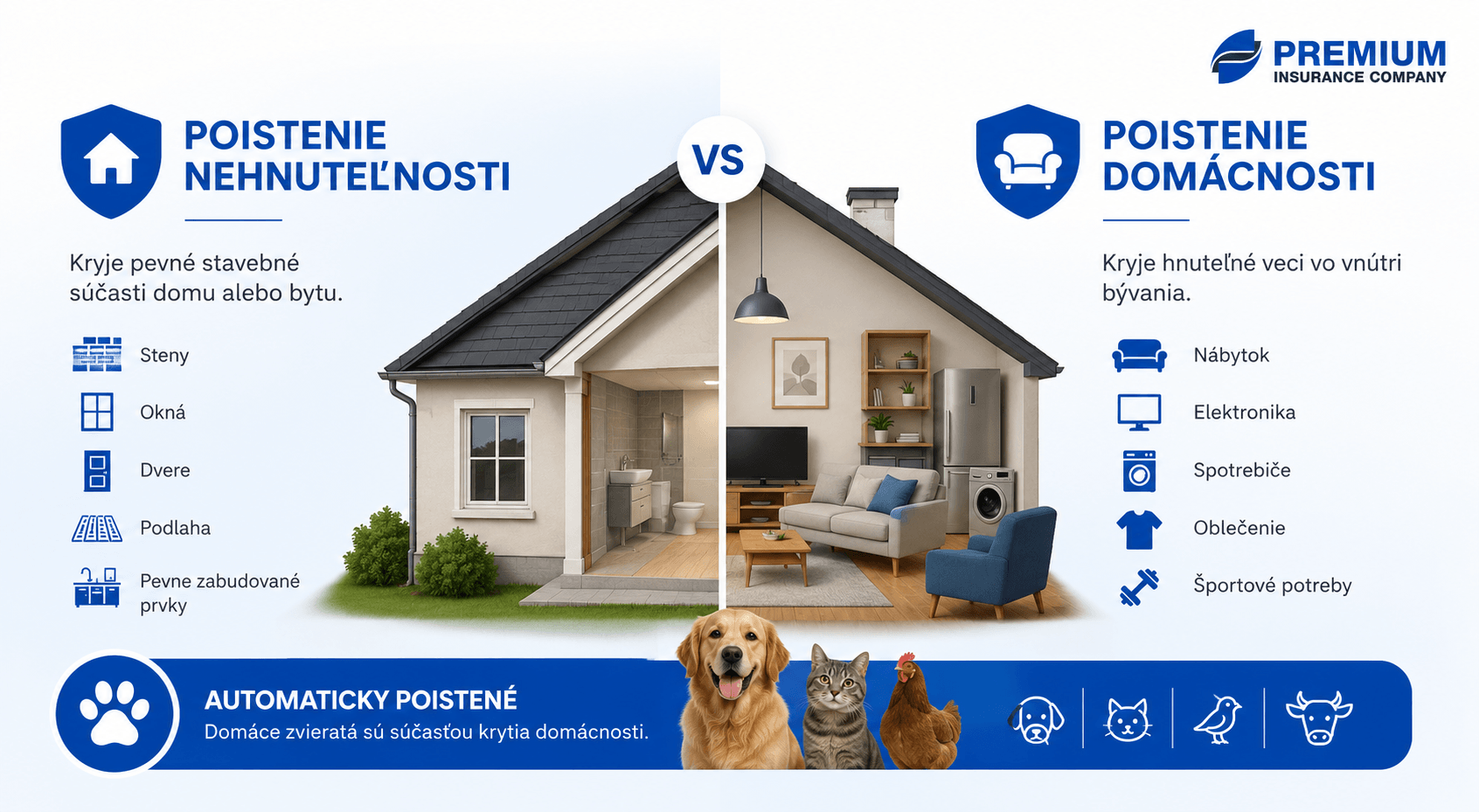

Nehnuteľnosť verzus domácnosť: Poznáte rozdiel?

Pri dojednávaní poistenia si klienti často zamieňajú poistenie samotnej stavby s poistením jej zariadenia. Pre kompletnú ochranu bývania je nevyhnutné rozumieť rozdielu medzi týmito dvoma zložkami:

- Poistenie nehnuteľnosti: Kryje pevné stavebné súčasti domu alebo bytu. Patrí sem podlaha, steny, okná, dvere, ale aj pevne zabudované prvky ako vstavané skrine, kuchynská linka či sanitárne vybavenie.

- Poistenie domácnosti: Týka sa hnuteľných vecí vo vnútri bývania. Ako pomôcka slúži pravidlo „otočeného domu“ – všetko, čo by z nehnuteľnosti vypadlo, keby ste ju otočili hore nohami, patrí do domácnosti (nábytok, elektronika, spotrebiče, oblečenie, športové potreby).

Do krytia domácnosti v PREMIUM Poisťovni automaticky spadajú aj domáce zvieratá – či už ide o zvieratá chované pre potešenie (psy, mačky, vtáctvo), alebo hospodárske zvieratá na vlastnú spotrebu.

Poistenie zodpovednosti: Ochrana pred škodami, ktoré spôsobíte iným

Aj tá najprísnejšia obozretnosť nezabráni nehodám v bežnom živote. Prasknutá hadička na práčke môže vytopiť susedov byt o poschodie nižšie a spôsobiť mu škody za tisíce eur. Rovnako môže váš pes vybehnúť na ulicu a poškodiť cudzí majetok alebo spôsobiť zranenie cudzej osobe.

Práve pre tieto situácie je kľúčové poistenie zodpovednosti za škodu z vlastníctva nehnuteľnosti a z bežného občianskeho života. V PREMIUM Poisťovni kladieme dôraz na vysoké limity krytia, ktoré sú dimenzované tak, aby spoľahlivo ochránili vás a váš rodinný rozpočet.

Férový prístup PREMIUM Poisťovne: All-risks princíp a franšíza

Našou filozofiou nie je predávať poistenie s množstvom skrytých háčikov, ale poskytovať skutočnú istotu a transparentnosť. V poistných zmluvách preto využívame moderné mechanizmy, ktoré stavajú klienta do výhodnejšej pozície:

1. All-risks princíp krytia

Namiesto siahodlhých zoznamov toho, čo poistenie kryje, uplatňujeme princíp All-risks (všetky riziká). V praxi to znamená jednoduché pravidlo: Kryté je úplne všetko, čo nie je v zmluve výslovne vylúčené. Klient tak nemusí v strese skúmať, či konkrétny typ búrky alebo iná udalosť patrí do poisťovaných rizík – ak nie je vo výlukách, škodu preplatíme.

2. Franšíza namiesto spoluúčasti

Štandardom na trhu býva spoluúčasť, napríklad vo výške 100 €, ktorú klient platí pri každej jednej škode. PREMIUM Poisťovňa však prináša benefit v podobe franšízy. Ak výška škody presiahne dohodnutú hranicu franšízy, klient neplatí vôbec nič (0 €) a poisťovňa mu preplatí celú sumu v plnej výške.

„Ak máte franšízu nastavenú na 100 € a vznikne vám škoda vo výške 500 €, pri klasickej spoluúčasti by ste dostali 400 €. Vďaka franšíze vám však preplatíme plných 500 €. Na vzniknutej škode sa tak už nijako finančne nepodieľate,“

vysvetľuje Alena Kováčiková.

3. Automatická obnova limitov

Výrazným benefitom je aj automatická obnova poistných limitov. Pri bežných zmluvách sa po vyplatení škody poistná suma nehnuteľnosti o túto čiastku zníži. V PREMIUM Poisťovni sa poistná suma po likvidácii poistnej udalosti automaticky vracia na pôvodnú výšku, takže váš majetok je naďalej chránený na 100 % svojej hodnoty.

| Na čo si dať pozor (Najčastejšie chyby) | Odporúčanie odborníkov a riešenie v PREMIUM Poisťovni | |

|---|---|---|

| Poistná suma a inflácia (Hodnota majetku) | Podpoistenie majetku Neaktualizovaná poistná suma bez indexácie nezohľadňuje rast cien stavebných materiálov či rekonštrukciu. Pri škode hrozí krátenie výplaty peňazí. | Nastavte si indexáciu Zmluvu odporúčame prehodnocovať každé 2 – 3 roky. V PREMIUM Poisťovni vás navyše chráni 20 % tolerancia podpoistenia pri menších cenových výkyvoch. |

| Podiel na škode (Spoluúčasť vs. Franšíza) | Platenie spoluúčasti Pri klasickej spoluúčasti (napr. 100 €) vám poisťovňa túto sumu odpočíta z výplaty pri každej jednej škodovej udalosti. | Využite výhodu franšízy Ak výška škody presiahne dohodnutú franšízu, v PREMIUM Poisťovni vám preplatíme celú škodu v 100 % výške. |

| Rozsah krytia (Zoznam rizík) | Poistné krytie len vymenovaných rizík Ak zmluva kryje len presne vymenované riziká, pri nečakanom alebo špecifickom type skodovej udalosti nemusíte mať nárok na plnenie. | Zvoľte All-risks princíp Moderné poistenie kryje všetky riziká, okrem tých, ktoré sú výslovne vylúčené v podmienkach. To minimalizuje zamietanie nárokov na náhradu škody. |

| Predmet poistenia (Stavba vs. Zariadenie) | Zámena nehnuteľnosti a domácnosti V poistení bytu či domu nie je automaticky poistený aj nábytok, spotrebiče či iný hnuteľný majetok. | Komplexné poistenie bývania Poistite vždy stavbu aj domácnosť súčasne. V našom krytí domácnosti sú automaticky zahrnuté aj domáce a hospodárske zvieratá. |

| Škody spôsobené iným (Zodpovednosť za škodu) | Chýbajúce alebo nízke limity poistenia zodpovednosti za škodu Prasknutá hadička na práčke vie vytopiť susedov na niekoľkých poschodiach. Opravy cudzích bytov sa šplhajú do tisícov eur. | Adekvátne krytie škôd spôsobených iným osobám Kvalitné poistenie zodpovednosti z vlastníctva nehnuteľnosti a občianskeho života vás ochráni aj pred finančnými nárokmi tretej strany. |

Nepodceňujte nastavenie zmluvy

Poistenie majetku a zodpovednosti by nikdy nemalo byť len formálnou položkou v domácom alebo firemnom rozpočte. Správne nastavené limity, reálna poistná suma a kvalitný partner sú jedinou cestou, ako v prípade nečakaných udalostí nepocítiť finančnú stratu.